![]()

「モノの値段が高くなってきたよぉ…。」

節約とか、家計管理とか。

保険の見直しが大事っていうけど…。

正直。

自動車保険は分からんし、高い!

あなたの自動車保険は「安い!」と、胸を張って言えますか?

ぼくのように、自動車保険の見直しだけで「15分で9万円の節約」に成功しましたか?

しょうちゃん

しょうちゃん自動車保険を猛勉強して。

かなり詳しくなりました!

しょうちゃんです。

かつて、車両保険だけで75万円もムダに払った男です!笑

ぼくのようにあなたも。

自動車保険を知らないまま「また、高い保険料を払いますか?」

みなさま。

自動車保険を見直して

「うまい肉が食べたい~」って顔してますね。笑

(ちがうか)

今回のテーマ。

「自動車保険を見直して、浮いたお金で遊ぼうよ」です。

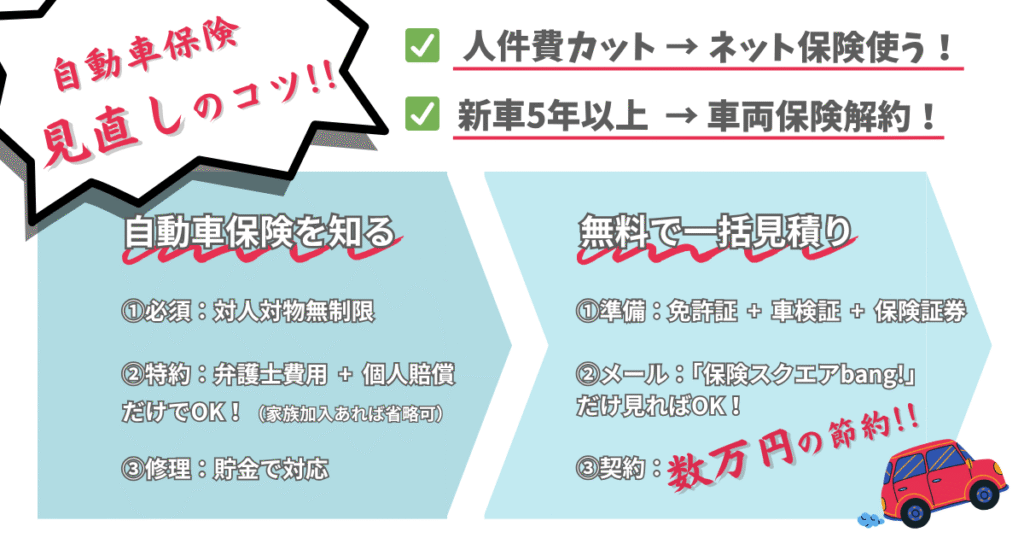

【自動車保険】最強の節約2選はコレ👇

✅ 人件費カット ⇒ ネット保険使う!

✅ 新車5年以上 ⇒ 車両保険解約!

うちはこれだけで92,410円の節約になりました。

もちろん。

必要最低限な自動車保険には入りましょう!

自動車保険の見直し手順3ステップ

①自動車保険を知る(必要なもの・必要ないもの)

②ネットで一括見積り(体験談)

③契約(15分で9万円の節約)

この記事を読めば、あなたにもできますよ。

いくら節約できるか楽しみですね!

しょうちゃん浮いたお金を

あなただけのご褒美に使ってみよう!

長いので、最後の章に記事をまとめてます。

ここだけでも読んでみてね~👇

【まとめ:車検証 探しから始まった】少しの勇気が9万円の節約に

この記事を要約しました。

こちらも参考に👇

【図解5分】更新前がチャンス!3万円損してる?自動車保険を無料で見直そう

\ スマホでサクッと○○万円の節約完了! /![]() 【無料】最大17社の自動車保険を一括見積もり

【無料】最大17社の自動車保険を一括見積もり

![]()

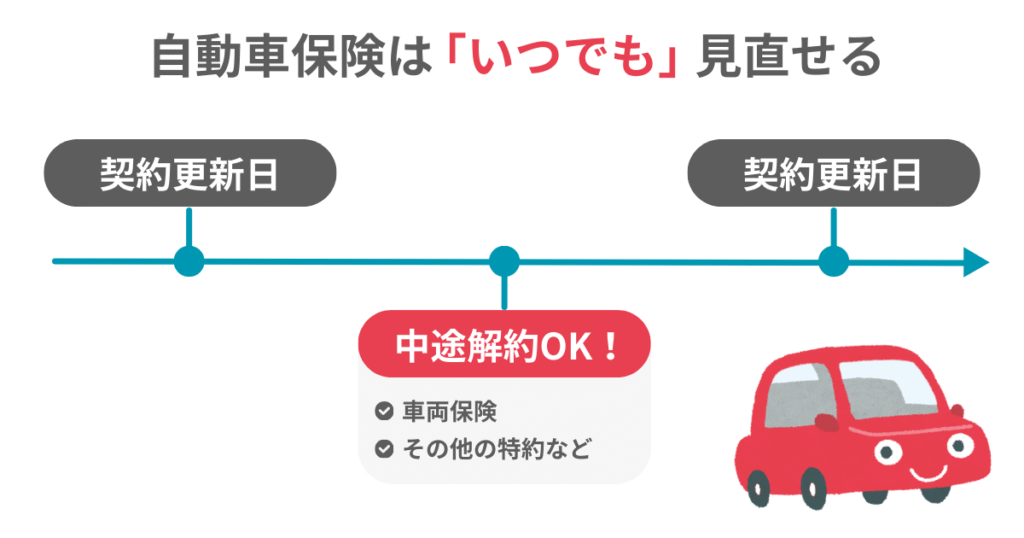

【体験談】車両保険が必要ないと知ってたのに…

【返金されたよ】車両保険を「いつでも外すことができる」

※この章は体験談なので【車両保険が必要ない理由】が知りたい方は、青文字をクリックしてください。

まず最初に。

まだ自動車保険を見直してない人に伝えたいのは。

自動車保険についてる、車両保険や特約などは「契約の途中でも解約できる」と。

(ぼくは最近まで知らなかった…。)

しょうちゃん

しょうちゃんじつは、今すぐ解約できる

解約して数万円浮いたらいい宿にも泊まれるし、大好きな推しも推せますよ。笑

自己投資してスキルアップもできるし、フカフカお布団が買えるかもしれない。

(中古車ふくめ)一般的な車に5年も乗ってたら。

車両保険は、必要ないですから。

車両保険は、使い勝手が悪いんです。

もちろん本当に「必要な保険」と「必要ない保険」の違いを知ってからにしてほしいです。

このあとに詳しく書いてますので、節約ついでに読んでみてください。

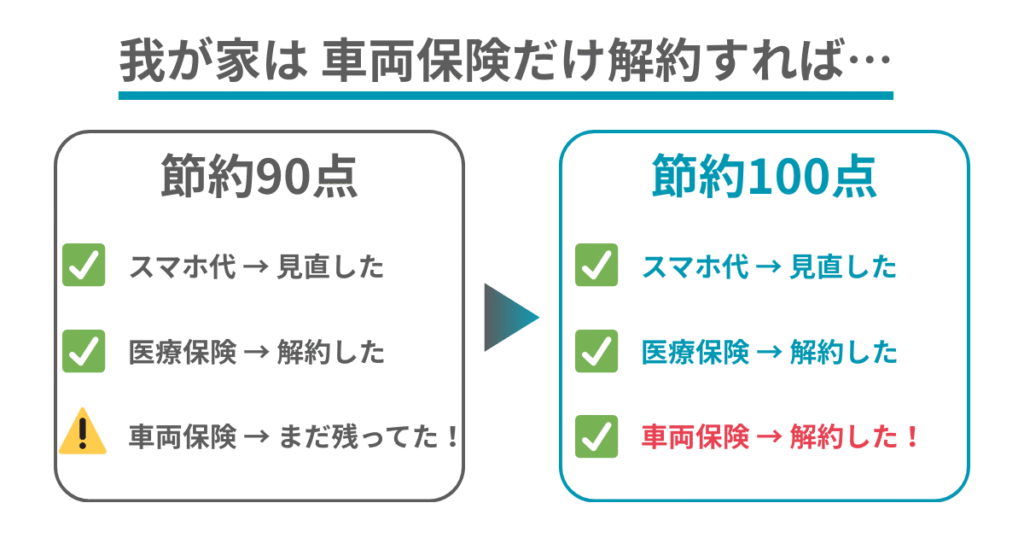

自動車保険の見直しは、節約の盲点だった

2022年。

ぼくは家計管理がしっかりできてると思ってました。

100点満点中の90点くらい?

当時。

スマホ通信の見直し、医療保険も解約。

節約バッチリ~!

とっても満足度高くて、「あとはやることない」って油断してました。

しかし、もう1つだけ。

「数万円返ってくる満足度の高い解約」が残ってました。

それは、自動車保険に付いてる「車両保険が必要ない」って気づいたのです。

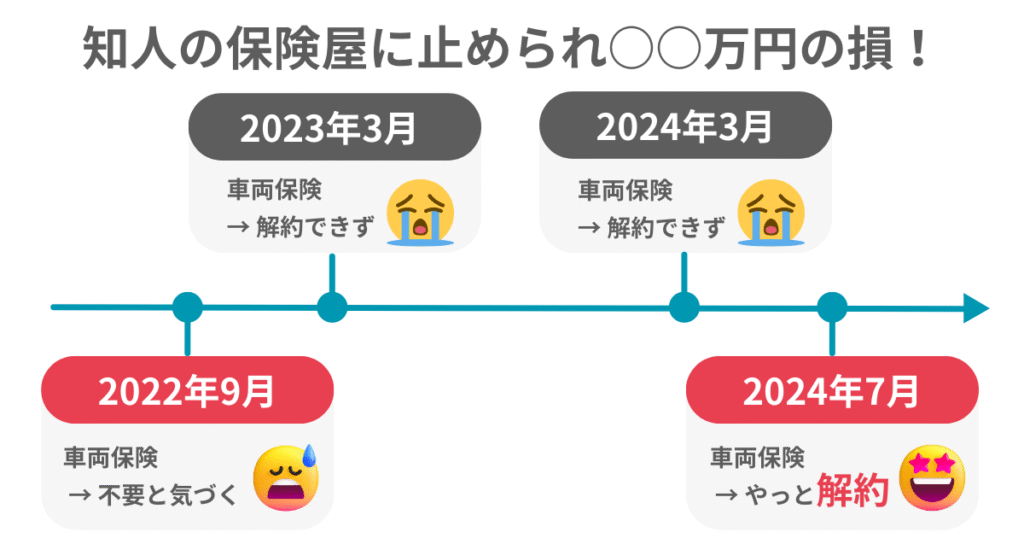

必要ない車両保険の解約が2年遅れ|知人の保険屋に注意

結局。

車両保険を解約できたのが2024年でした。

2年も遅れてしまったんです。

車両保険が必要ないと分かった、次の更新の2023年3月。

知り合いの保険屋さんに「車両保険を解約したい」という話をしたんですよ。

だけど「しょうちゃん、車両保険はつけといた方がいいですよ」 と「もし万が一のことがあった時に、使えますから」と。

当時は「数千円レベルなら、知り合いの保険屋さんだし…入っとくか。」くらいのノリでした。

でも、2024年に解約したあとに数千円レベルじゃないって気づきました。

(あなたは知ってましたか?)

そうなんです。

まんまと、ムダに高い保険料を払い続けてたのです…。

しょうちゃん

しょうちゃん契約更新時の「まぁいっか」にご注意を!

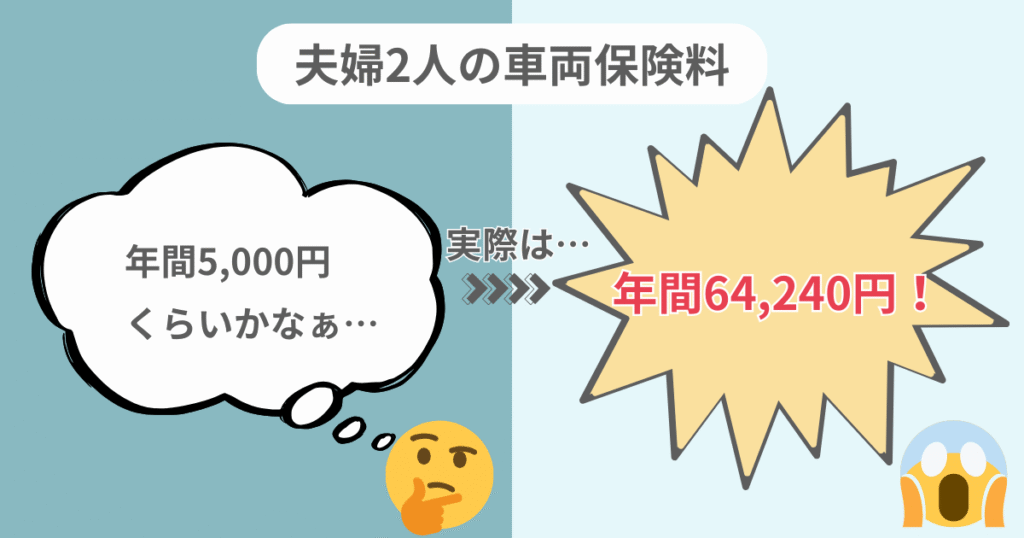

車両保険を途中解約!46,630円返金⇒年間にすると?

そんなこんなで、2023年は車両保険を解約できなかったので、悔やんでたんですけど。

その後「車両保険を、契約の途中でも解約できる」っていう事が分かりまして。

先ほども言ったんですけど。

車両保険って年間数千円かなって思ってて。

数千円のために、知り合いの保険屋さんの勧めていただいた保険を「わざわざ解約するってどうかな~?」って。

正直思ったんですよ。

でも家計管理のためにがんばって。

契約の途中に、実際に解約してみたら。

しょうちゃん嫁さまと2人分でなんと!46,630円も返ってきたんです。

え…?

中途解約なのに…

まさかの、めっちゃ大きい金額…。

年換算にすると👇

あとで、「車両保険付きの保険料」と「車両保険無しの保険料」の差額を計算してみたんですけど。

年間64,240円もムダに払ってたんですよ。

車両保険って高額だったんだ…。

あなたも必要以上に払ってませんか?

\ 「車両保険なし」の金額を見てみる /![]() 自動車保険の一括見積りサービスを見る

自動車保険の一括見積りサービスを見る

![]()

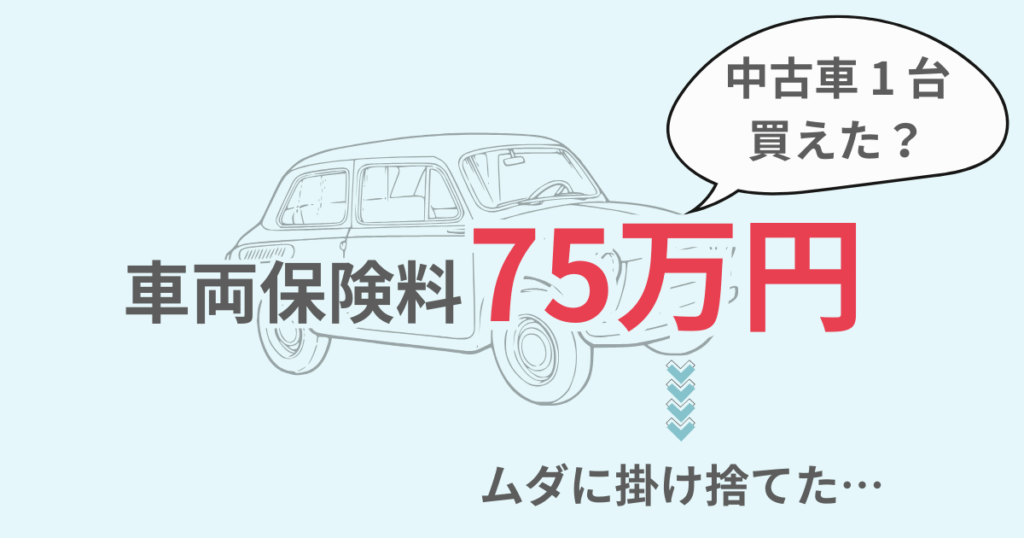

車両保険料だけで75万円。車1台買えた?

何も考えず年間6万円を、毎年のように払ってて。

しょうちゃん保険屋さんにお世話になり始めてから16年間ずっと、必要ない車両保険に入ってたんです。

16年間ブルー免許の期間が長かったし。

何より、若かったので保険料高いし。

しかも、他の特約も入ってたはず…

年間6万円じゃあ済んでないと思うんですよ。

大きい金額ですよね?

2024年のデータで単純計算ですけど。

⇒ぼくたち夫婦が、支払ってきた車両保険の金額は「75万円」ぐらい。

車を修理するのに16年間で「0円」

75万円は掛け捨てなので、返ってこないお金。

冗談ぬきに。

この金額だけで中古車1台買えたんじゃないかなってぐらい大きな金額でした。

ぼくだけでしょうか?

そのせいで貯金が増えなかったのは…。

\払わなくていい数万円、払ってませんか?/![]() 自動車保険の一括見積りサービスを見る

自動車保険の一括見積りサービスを見る

![]()

【2つだけ注意】事故を減らす方法

ぼくは16年間ずっと車に乗ってて、一度も大きな事故してないんですね。

運よく、車を修理するほどの事故はしてないんです。

ゆっくりと安全運転してたら、事故しにくいですよ。

臆病こそが、素敵な運転です。

- 交差点

- 狭い道

この2つだけ。

しっかり注意すれば、ほぼ事故なくやっていけます。

運転って防げる事故がほとんどですから。

まずは保険を見直すと同時に、運転も見直すのが大事です。

ぼくの場合。

16年間、相手からぶつけられることもなく、運も良かったです。

なので車両保険を使う場面がなかった。

なんだ、たまたまじゃん。

「事故したら車両保険必要じゃん!」と思うかもしれません。

しょうちゃんそれでも「車両保険は必要ない」

という話を、次の章からしていきます

【車両保険】必要ない理由

車両保険は「使いたくても使えない」ことが多い

結論。

・200万円以内で新車購入から5年以上の車

・軽自動車

・中古車

には車両保険は必要ないです。

よく車をこすっちゃうとか、よく壊しちゃうとか、よく修理するんですよね、って人。

「修理代は、いくらになりましたか?」

Perplexityで調べると。

多くの人は。

「修理代30万円以内くらいは、車両保険を使わないほうがいい」との回答がありました。

ふだんから運転に気をつけていれば、これ以上の高額修理になることはほとんどありません。

「え?修理代かかるなら、車両保険を使ってお金払ったらいいじゃん!」と、思うかもしれないですけど。

じつは、そんなことないんですよ。

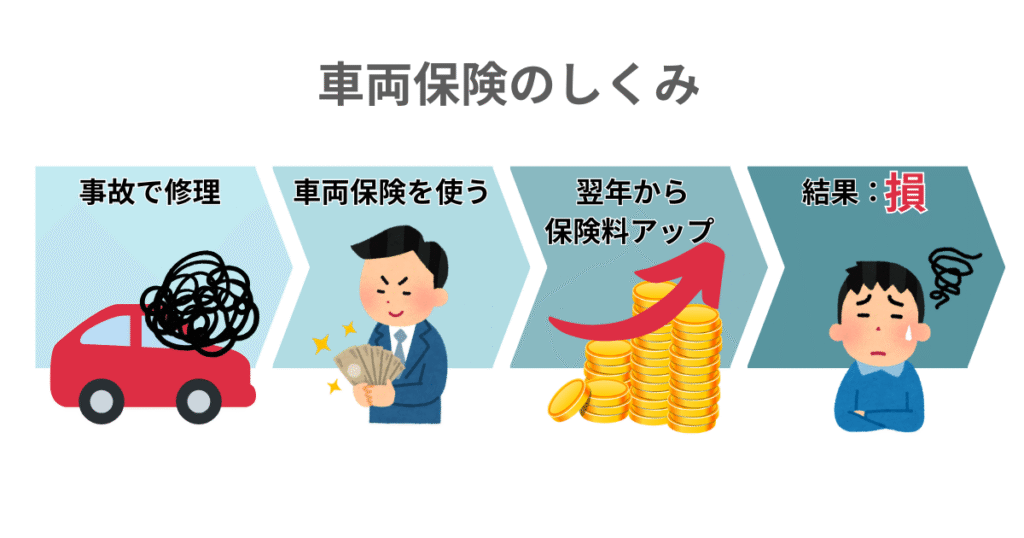

なぜ「車両保険は必要ないのか?」っていうと。

保険を使っちゃうと、次の年から保険料が高くなるから。

結局。

長い目でみると、修理代より車両保険料が高くなってしまう恐れがあるから「使いたくても使えない」ケースがよくあるんですよ。

つまり。

「車両保険が使えない」⇒「そもそも車両保険が必要ない」んです。

さらには「万が一のための、貯金にしたほうが良かった」ってことになるんです。

事故しないのは、何よりも嬉しいこと。

しょうちゃんしかし、ぼくのように何も知らないと。

16年間

修理代0円

車両保険料75万円(ムダ払い)

なんてことも起こるのです。

\ その車両保険、ホントに必要ですか? /![]() 自動車保険の一括見積りサービスを見る

自動車保険の一括見積りサービスを見る

![]()

【よくある修理の相場】VS【保険料UP】

では、ホントに。

「車両保険を使ったら、次の年から保険料が高くなるのでしょうか?」

自動車保険には「等級」といって、ランクのようなものがあるんです。

車両保険を使うと「等級が下がってしまいます」

等級が下げられちゃうと、次の年から保険料が高くなる仕組みなんですよ。

例えば。

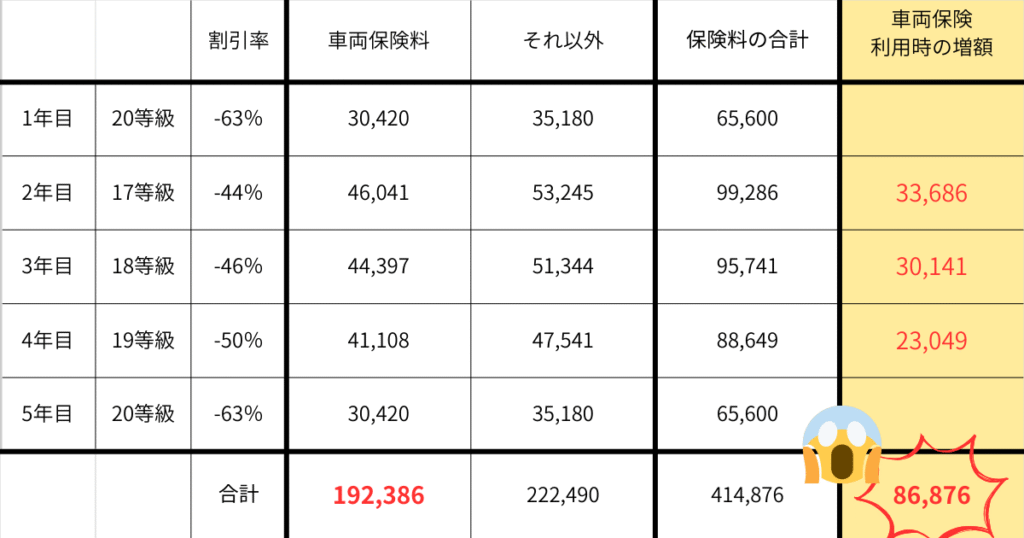

ぼくが3等級下がる事故を起こしてしまったとして。(20等級⇒17等級)

その後、毎年がんばって等級をあげて割引率を復活させたら👇

この表を見て、考えてみましょう💡

例えば、よくある修理で。

車の前の部分(バンパー)の傷凹みなどの修理代が相場の平均5万円くらいなんですよ。

車両保険は、ぼくの場合の最安で年間30,420円でした。(最高20等級、ブルー免許)

この修理で車両保険を使ったら5万円おりて、「2万円ほど得したー!ラッキー」と思うじゃないですか?

でも次の年は17等級に下がって、車両保険料は46,041円と高くなるんですよ。

ちなみに46,041円は車両保険だけですからね。

自動車保険料の総額はいくら増額されたのか?

事故した次の年に33,686円増額

その次の年は30,141円増額

その次の年は23,049円増額

しょうちゃん高くなった保険料は合計「86,876円!」

修理代50,000円のために保険を使ったら

⇒4年目には自動車保険86,876円多く支払い

つらい……。

ちなみにこれは「車両保険最安クラスの例」です。

一般平均は、「もっと高い」ですし。

保険を使うほど、次の年から保険料は「もっともっと高く」なっていきます。

修理代以上に保険料が増額するなら、車両保険は使えないし「そもそも必要ない」と思いませんか?

もしも使えない車両保険を知らずに支払い続けたら…。

もう一度、同じ表をみてみましょう!👇

なんと!

車両保険だけで5年で192,386円!

そうなんです。

使えない車両保険に、19万円もムダに払うとは!

例えば。

5年で、修理代5万円と車両保険19万円。

きみは、どっちの支払いが好きなんだい?

ってのが車両保険の正体なんですよ。笑

ぼくたち夫婦2人分なら。

2024年7月:車両保険解約で4万

2025年3月:自動車保険を見直しで9万

⇒8ヶ月で合計13万円を節約

「修理代の貯金」になりました。

悲しすぎる💧笑

ぼくと嫁さまは、こんな調子で(少なく概算して)75万円もムダに払ってきたんです…😱

これは。

「壊れないかもしれない車の、修理代の先払いをしている」のと変わりません。

しょうちゃんてことは。

「車が壊れてから払うほうが得!」なのです。

つまり。

車両保険には入らず。

修理代が必要なら、その都度貯金から支払う。

これこそが「車両保険料 VS 貯金」における。

貯金から後出しじゃんけん作戦。なのです!😆

ちなみに。

毎年、保険料が変わらなかったとして。

ぼくが5年間、20等級だった場合。

年30,420円×5年=152,100円

5年間ずっと20等級(最安)だったら、車両保険の総額152,100円

高額修理並みの金額ですね。

\あなたも75万円、ムダ払いしてませんか?/![]() 自動車保険の一括見積りサービスを見る

自動車保険の一括見積りサービスを見る

![]()

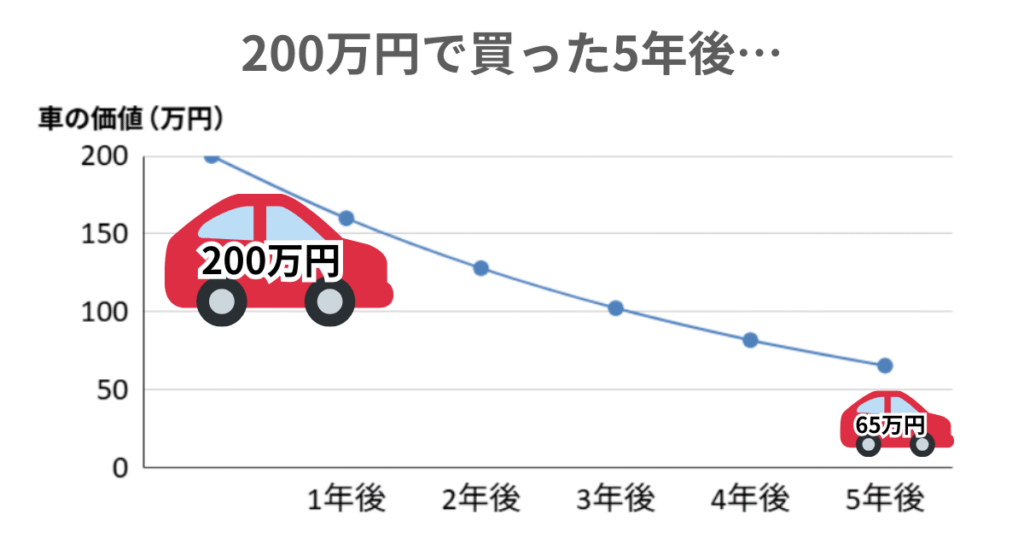

車は、5年で価値がほぼ下がってしまう

一般的な車は新車購入から毎年20%ほど。

5年かけて、一気に価値が下がります。

例えば。

200万円の新車を買ったとします。

毎年20%価値が下がるとしたら。

(200万×0.8×0.8×0.8×0.8×0.8=655,360円)

200万円が5年後には⇒65万円ほどの価値になります。

しょうちゃんしかも実際の保険金は低く見積もられるので、65万円も出ない恐れがあります。

購入5年以内の新車なら。

高額修理に対して車両保険は比較的有効ですが。

新車購入から5年以上なら、車両保険をつける必要ないです。

万が一の高額修理には、5年かけて貯金を貯めておきましょう。

65万円以下の価値の車に。

超高額修理するくらいなら。

そもそも「もう、買いかえたら良くない?」というタイミングかもしれませんね。

ちなみに。

ぼくなら、「中古車」や「軽自動車の新車」なら車両保険には入りません。

万が一、超高額修理になっても「最大額が、人生を狂わすほど取り返しのつかない金額ではない」からです。

その都度、修理するなり買いかえるなりすればOKと考えています。

表でみる修理代の目安(バンパー、ドア、ガラス、ライトなど)

ちょっとした修理には、車両保険が使えないのは理解できたと思います。

ここで「修理ランキング」と「修理代相場」をみていきましょう👇

よくある修理相場の最大額が10万円👆

うん。これなら

「貯金で良かったじゃん」て、なりますよね。

車両保険のほうが高いし、使う場面が少なそう。

そもそも数十万円レベルの損害なんて、「人生終わりにならないから、保険掛ける意味ないよね?」って話なんです。

車両保険料を節約したら、お金が貯まります。

浮いたお金で。

いいとこ泊まれるじゃん、いい肉食えるじゃん、いい推し推せるじゃん。いい推しってなんだ?笑

以上。

車両保険が必要ない理由でした。

しょうちゃん残念です…。

車両保険が必要ないなんて…。

なにも知らずに、独身のころから16年間も支払ってました。

\ かしこく節約する人だけ知ってる方法 /![]() 自動車保険の一括見積り公式サイトを見る

自動車保険の一括見積り公式サイトを見る

![]()

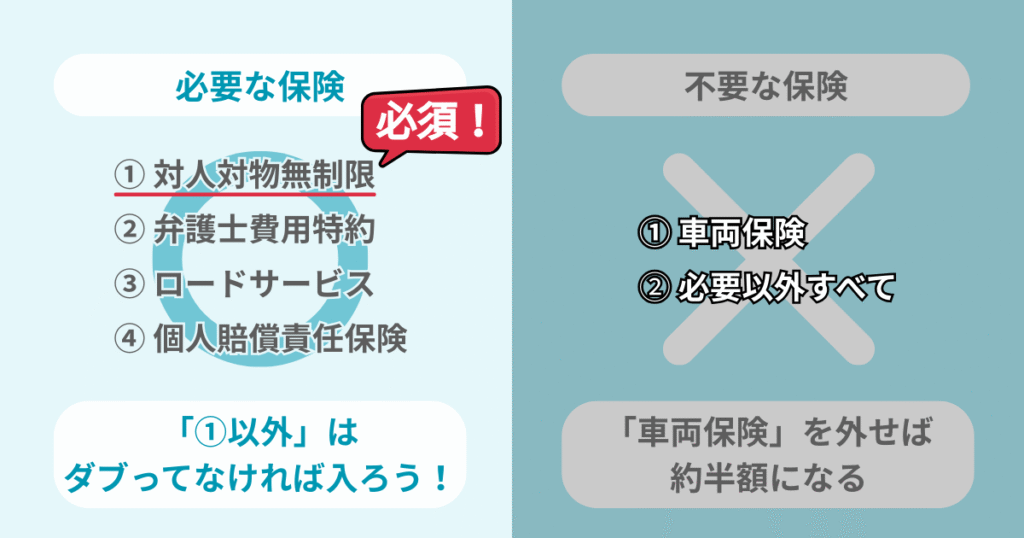

【自動車保険】必要なもの・必要ないもの

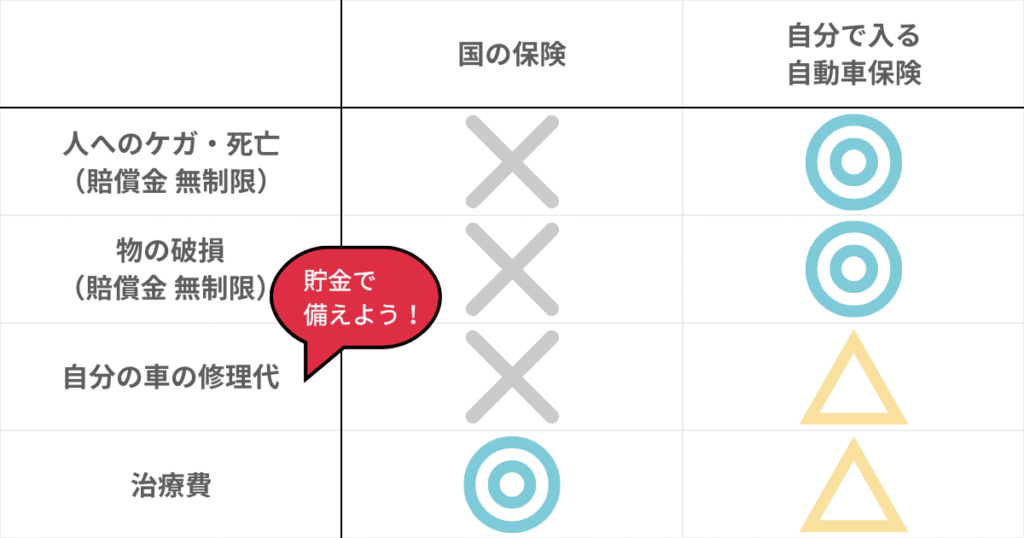

絶対必要:対人対物無制限

自動車保険の中には絶対に入るべきものがあります。

先ほども言ってた「人生終わってしまうほどの損害」には、保険を掛けなければなりません。

しょうちゃん

しょうちゃん最低限。

「対人対物の無制限の保険」は絶対に掛けましょう。

①対人は、相手ですね。

例えば。

相手を怪我させたり、亡くならせてしまったとき。

裁判で数億円の支払いを命じられることがあるんです。

数億円は自賠責保険では足りないんですね。

自分のお財布からも支払えないですよね?

この払えない数億円のために、対人対物無制限で支払える保険を掛けなければならないんです。

②対物は、物ですね。

例えば。

数億円の価値がある物に、車をぶつけてしまったとき。

「お支払いができますか?」

予想もできないような超高額の支払いに備える「対人対物無制限」の保険を、絶対に掛けておきましょう。

対人対物無制限に入っておけば、だいたいOK。

もうすでに(体感ですが)85点以上は取れたと思っていいです。

でもまだ、ちょっと心配。

対人対物以外のリスクには、どう対応するのか?

・相手方の自動車保険を使う

・公的保険

・労災保険

・自賠責保険

など、助かり方はたくさんあります。

しょうちゃん特に。

国民のみんなが、知らない間に強制的に入ってる保険があります。(恥ずかしながら、最近までぼくは知りませんでした。笑)

それが国の公的保険です。

(日本中みんな入ってるんですなぁ)

日本には、たくさんのセーフティネットがありますから。

助かる方法がいくらでもあるんです。

だけど対人対物無制限だけは「公的保険で守れないから、任意保険に入る必要がある」

ということなんですね。

逆に言えば、対人対物無制限以外は、外せるものは外していいです。

\ 任意保険:対人対物無制限は必ず入ろう /![]() 自動車保険の一括見積りをする

自動車保険の一括見積りをする

![]()

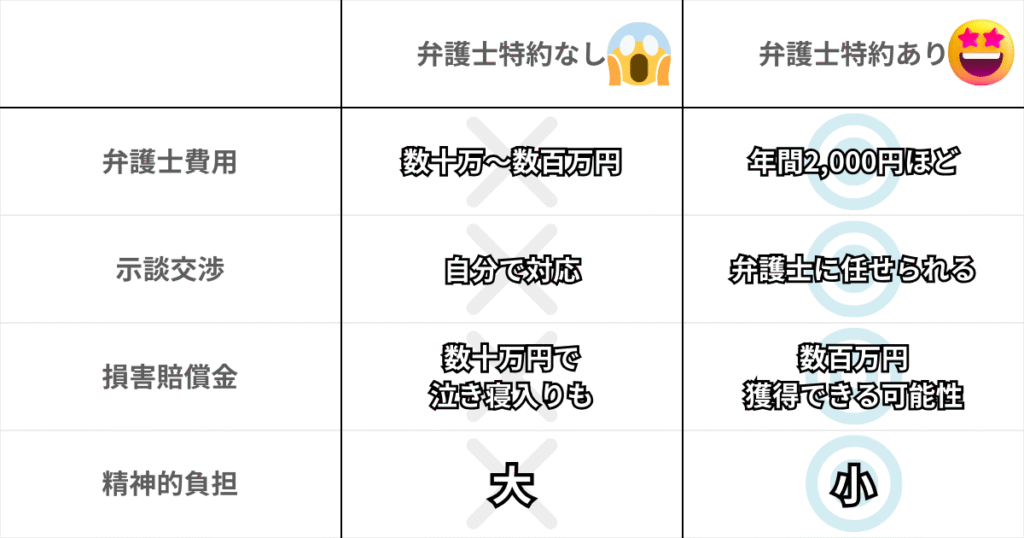

おすすめ①:弁護士特約(月200円ほど)

先ほど。

対人対物無制限に入っておけば、85点以上。

と言いました。

残りの15点を取るための、おすすめがあります。

特約やオプションは、人によるのですが。

しょうちゃん弁護士特約っていうのは入ってた方がいいです。(ぼくは入ってます)

主なメリットは2つ

①高額になりやすい弁護士費用を、保険会社が負担してくれる

②万が一、「もらい事故」が起きたとき。

保険会社が相手方と示談交渉できない場合。

弁護士さんに交渉を任せることができます。

(保険会社が紹介する弁護士さんに限らず、自分で探してもOK)

それが、弁護士特約。

ぼくは入ってます。

なぜ入ってるかというと、保証が手厚いだけでなく保険料が月200円ほどなんですよ。

年間2,000円ほどだから、入ってて全然損はない。

万が一を考えると、むしろ得。

弁護士費用に、数十万~数百万円かかるし。

弁護士さんを探すのも大変。

保険会社の判断で、損害賠償金が「数十万円しかもらえない」と泣き寝入りしてたのが

⇒弁護士さんをつけると「数百万円の損害賠償金」と1ケタ変わることも、よくあるようです。

そんな弁護士特約を、年間2,000円で保険を掛けられるなんて、かなりコスパがいいですよね。

なんにせよ、事故がないのが一番ですけど。

しょうちゃん事故を起こしてパニックになってる時に。

勝手に弁護士さんがついてくれるって、かなり精神的にも楽なので。

弁護士特約。

ぼくは入ることにしました。

おすすめ②:ロードサービス(未加入なら)

おすすめ特約やオプションの2つ目は。

ロードサービスがあると助かります。

ロードサービスはJAFを契約している人には必要ないんですけど。

JAFを契約してない人は、事故を起こしたときに無料でレッカーが呼べるので、入るといいです。

(たいていの保険会社は、標準でロードサービスが付いています)

おすすめ③:個人賠償保険について

保険会社によって名称が違ったりするんですが。

しょうちゃん「個人賠償責任保険」をつけるか?つけないか?

これは、つけるのが正解です。

でも、ちょっとまった!

なぜなら。

・火災保険やクレジットカードに付いてることがあるから。

・付いてたらダブって保険料のムダ払いになる。

個人賠償保険

⇒家族は保証される、保険金は損害額の範囲内

むずっ!

つまり。

「個人賠償責任保険に、家族で2つ以上入っても使えない」から意味ないのです。

月額100~200円ほどのコスパ最強の保険なので、少々ダブっても気にならないレベルではあります。

ですが。

必要以上に保険を掛けないほうがお得。

火災保険やクレジットカードに付いてるか、確認してみてください。

誰が運転をするのか?

「誰が運転するか」というのも、迷いますよね。

誰が運転するか?って、条件を絞れば絞るほど安くなっていきます。

「家族や友達が運転します」は、高くなりますし。

「夫婦限定や自分だけが運転します」は、安くなります。

しょうちゃんここは深く考えず。

実際に運転をする「現実的な契約」をしたら、正解です。

【自動車保険で必要なもの・必要ないもの】を解説しました。

ぼくは、弁護士特約とロードサービスと個人賠償保険以外の特約やオプションは外せるものは全部外しました。

その他。

保険は自分でカスタマイズできるので。

もし分からないことがあればXなどで、ぼくに聞いてくださいね。

\迷ってもこの記事を読みながらやればOK/![]() 自動車保険の一括見積りをする

自動車保険の一括見積りをする

![]()

【自動車保険の見直し】最大の落とし穴

知人の保険屋で契約→人件費分、保険料が高い

しょうちゃん自動車保険で、一番大失敗だったのは。

親の「知り合いの保険屋さんで契約してたこと」

保険屋さんに「会って契約する」のがダメでした。

なぜかというと保険屋さんの「人件費が保険料にプラス」されてるんです。

保険屋さんもね、悪気はないんです。

働けば働くほどお金かかりますから、どんな人でも。

保険屋さんの人件費をぼくたちが支払ってるんです。

ぼくは、保険屋さんの人件費を甘くみて、毎年数万円も多くお支払いをしていました。

親の知り合いの保険屋さんなので、お世話になりつつも。

ぼくはぼくで生活がありますから、家族と子供がいますから、毎年の数万円を教育費にあてたいと思ったんです。

なので、勇気を持って保険上のお付き合いをやめることにしました。

解決策:人に会わずにネット保険を使う

数万円安くするのに、一番最初にやることは?

人に会わないことなんですよ。

人に会わずに保険契約するの難しそう…

しょうちゃんじつは、![]() インターネットで簡単に保険契約できるんです

インターネットで簡単に保険契約できるんです

しかも、どこの保険会社で自動車保険に入っても、受けるサービスや内容があまり変わらない。

特約やオプションの手厚さに細かい差はあるけど、メイン部分の保険はどこを使っても一緒なんです。

つまり。

保険選びで人生終わるほどの違いはないので。

「どこの保険会社を使ってもほぼ一緒なら、安くしたい!」と思ったんです。

だからぼくは。

人に会わずに契約することにしました。

\ ネット保険で、○万円の人件費を節約! /

【年間9万円節約】最初だけ、ちょっとめんどくさかった

自動車保険の見直し。

年に1回、最初の1回だけ。

ちょっとめんどくさかったです、正直。笑

しょうちゃんただこのめんどくさいを、ちょっとやるだけで9万円ムダに払わなくてよくなりました。

ある意味。

9万円が減らなかったのは

⇒9万円稼いだのといっしょ

ちょっと頑張ったら。

15分で9万円浮きました。

かなりコスパいいですから。

自動車保険の見直し。

みんなも絶対にチャレンジしたほうがいいです。

\ 「契約更新前の今」が節約チャンス! /![]() 自動車保険の一括見積り公式サイトを見る

自動車保険の一括見積り公式サイトを見る

![]()

【体験談】ネット保険の一括見積り:メリット多い

【結論】一括見積りはメールしか来ませんでした

本題の「どこの保険会社がいいのか?」って話。

しょうちゃんこれは、「![]() 一括見積り」が正解です。

一括見積り」が正解です。

数社比べて安くなるので、一括見積りを使いましょう。

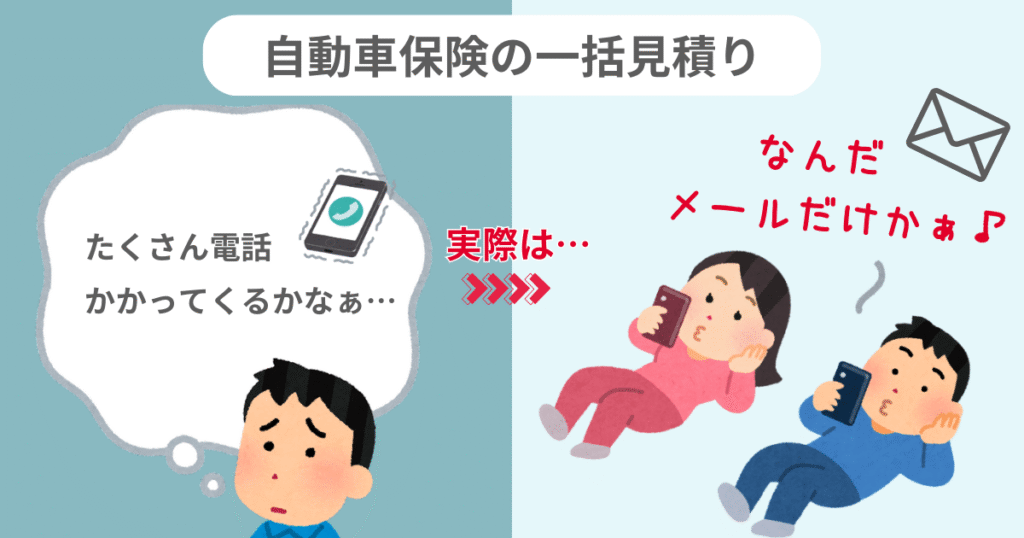

でも、一括見積りって怖くないですか?

ぼくは、一括見積りに少し怖いイメージがあります。

「たくさんの会社から電話が掛かってくるんじゃないか?」とか「絶対に契約しなきゃダメ?」とか思うんですよね。

ただ、結論。

ぼくが使ったサービスは、メールしか来ませんでした。

そのまま放置してもよし!

なので自動車保険の一括見積りには、かなり恐怖心がなくなりました。

\ 無料一括見積り!契約義務もありません /![]() 自動車保険の一括見積り公式サイトを見る

自動車保険の一括見積り公式サイトを見る

![]()

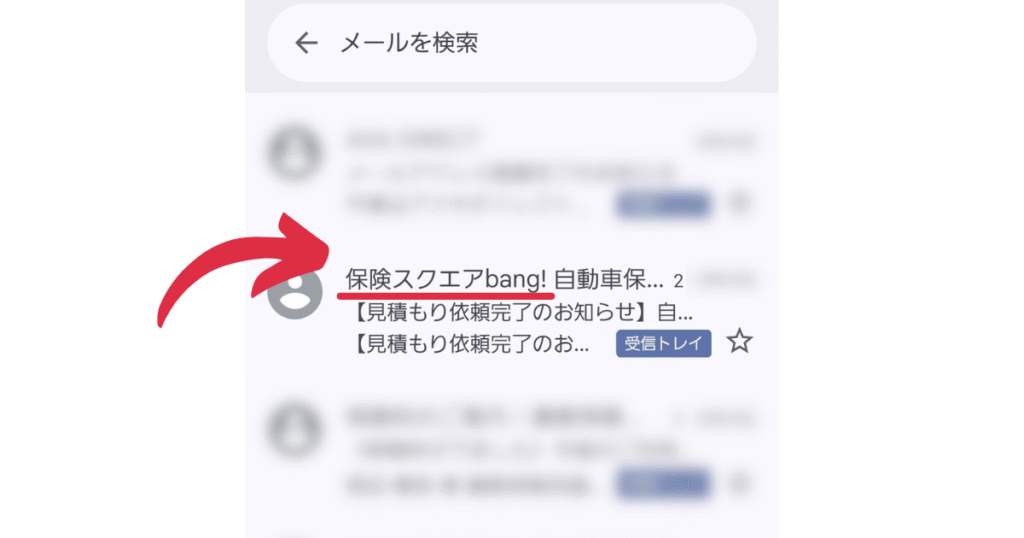

【なぜ?】一括見積りのメールが「2通ある」件

たまにあるみたいなんですけど。

ぼくの場合、一括見積りのメールが「2通」来ました。

原因は。

一括見積り会社の、システムの問題のようです。

結論。

どちらも見積り内容は同じです。

どちらでもできるのですが。![]() 「保険スクエアbang!」と書いてあるほうのメールから入れば問題ないです👇

「保険スクエアbang!」と書いてあるほうのメールから入れば問題ないです👇

ぼくもこちらからやってみました。

\ 「保険スクエアbang!」の文字が正解 /

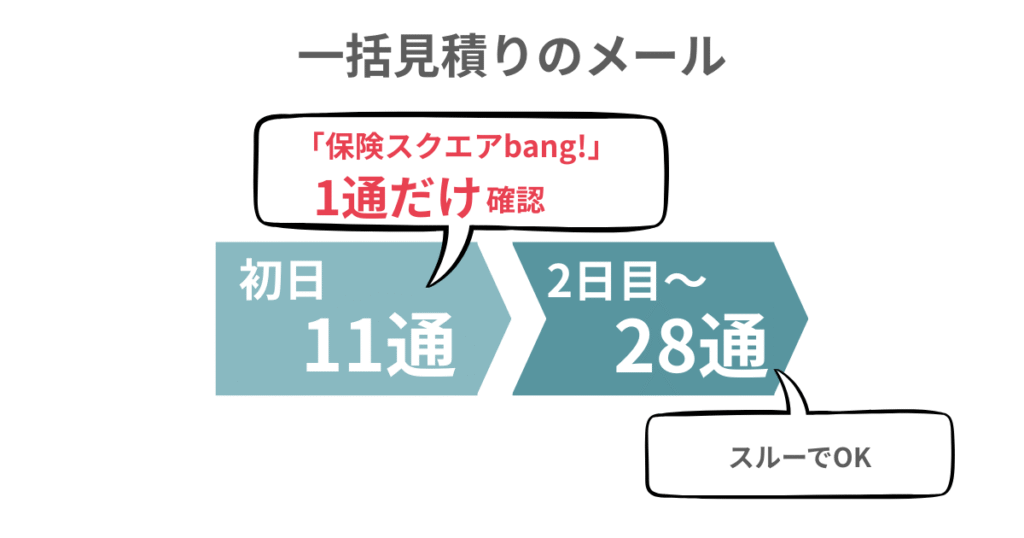

初日に11通来たけど「一括見積りの1通だけ」見ればOK

結論。

初日に来るメールの、一括見積りの「1通だけ」見ればOK

全社を一目で比較できます!

実際。

ぼくの場合。

メールは初日に11通。(全8社)

保険切り替え日までの1ヶ月間で合計39通でした。

意外とたくさん来てますね。

返信をする必要ないので、放置してました。

「そんなにメール来てたんだー」と。

今回、調べて気づきました。

なので特にストレスなく、楽でした。

✅いちおう、39通ぜんぶ調査してみました

39通中2通が一括見積りのメール。

残り37通が、各保険会社の「うちの保険使ってね!」的な案内ばかりでした。

なので結論。

重要なのは、初日に来た11通にまぎれてる、「一括見積り(全社まとめ)の1通だけ」見て、見積もればOKです。

【時給36万!?】早い人なら手続き15分!

それよりも一番面倒だったのは、必要なものの準備でした。

逆に言えば。

必要なものさえ準備すれば、あとはスムーズでした。

スムーズと言っても、ぼくの場合は嫁さまに懇願したんですねどね。笑

大懇願ですよ。

「頼む!契約手続きやってください!」

嫁さま、細かい字を読むの得意なので。笑

保険の知識はぼくが担当して、細かい文字を読むのは嫁さまにお願いですよ。

一括見積りのメール来てから、15分ほどで契約完了しました。

最低限の保険だけ掛けて、最安にできました。

15分で9万円削減できたので、充実感すごかったです。(時給36万円仕事!😱)

今でも嬉しいです。

聞いたことある保険会社ばかりで。

迷ったけど、ぼくは最安のところにしました。

しょうちゃん「ネットの保険で、車両保険外したら」

どこ選んでも安いです。

差額の年間数千円は気にしなくてもいいレベルで、文句のつけようがなかったです。

\ ○万円の節約は、メール1通見ればいい /![]() 「保険スクエアbang!」公式サイトを見る

「保険スクエアbang!」公式サイトを見る

![]()

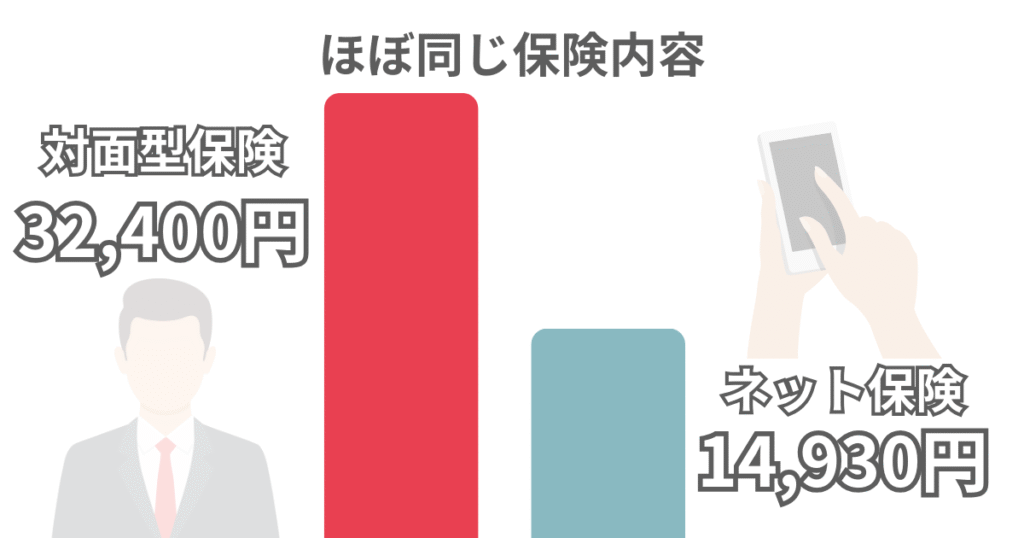

【ネット契約】ほぼ同じ保険内容で、半額以下でした!

もしも。

対面の保険屋さんに「見積りしてください」ってやってもらうと、なんとなく断りにくくないですか?

ぼくは「断りにくいな」って思っちゃうんですけど。

ネットの見積りって、全然気にしなくていいんですよ。

なので、「自分でゆっくり選べるのが、すごいいいな」と思いました。

しかも、対面の保険屋さんじゃないので、人件費がのってなくてめちゃくちゃ安かったです。

しょうちゃんほぼ同じ保険内容で。

対面型なら32,400円が⇒ネットだと14,930円になりました!

なんと半額以下!

-54%も安くなりましたよ。

しかも、会社の団体割引よりも安くて。

びっくりです。

ぼくは、新車購入から5年以上の車には車両保険は必要ないと思います。

でも。

車両保険が、やっぱり必要かも…。

感情的に「不安で不安で入っておきたい」という人は。

車両保険を付けても付けなくても。

自分が納得できる選択をすればOKです。

いずれにせよ。

ネット保険なら、かなり安いので。

ぼくの使った![]() 一括見積りサービスで、ぜひ「見積り金額」と「契約中の保険料」を比較してみてください。

一括見積りサービスで、ぜひ「見積り金額」と「契約中の保険料」を比較してみてください。

全社の金額を見比べるだけでも。

おもしろいですよ。

\ 安くなければ、スルーでOK! /

【体験談】自動車保険の一括見積りサービス & 準備するもの3つ

【簡単:ネットで一括見積り】意外なメリット

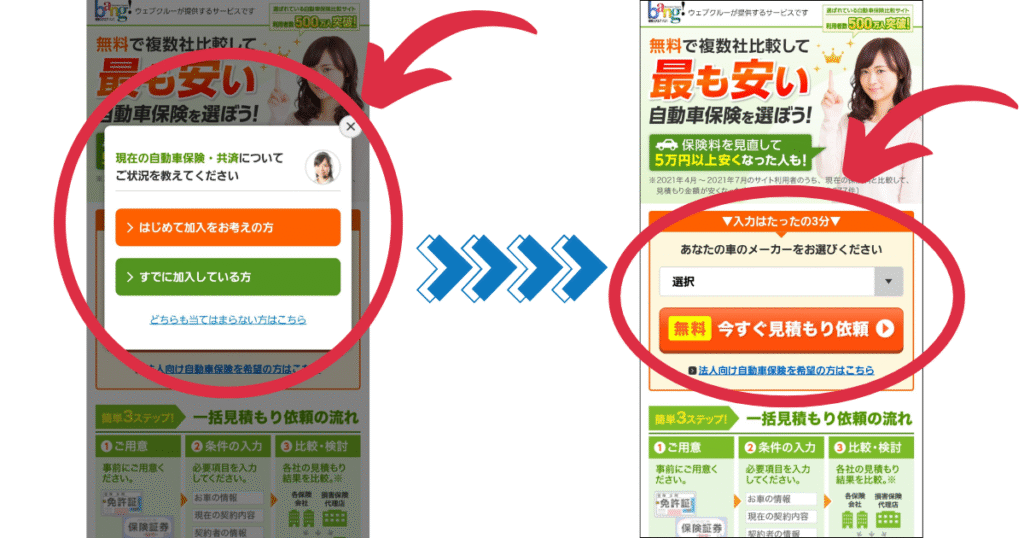

ぼくが使ったのは、![]() 「保険スクエアbang!」っていう一括見積りサービスでした。

「保険スクエアbang!」っていう一括見積りサービスでした。

これがサイトの画面です👇

スマホはこんな感じです👇

「今すぐ見積もり依頼」ボタンから入ったら。

「車検証」や「保険証券(現在の保険契約内容)」に書いてあることを、そのまま打ち込んでいけばOKでした。

ネット保険は、対面型より「数万円浮くぞー」と思ったらワクワクでしたよ。

最初は少し怖かったけど。

結局メールしか来なかったので、すごい簡単で楽でした。

しかも打ち間違えても見積りは何回もできますから。

ミスってもいいですからね。

(じつはぼく、ミスって2回見積もりました。笑)

ネット保険の、地味なメリット💡

自動車保険を勉強すると、自分ごととして保険内容を覚えるし、来年以降も簡単にできること。

ぼくのことなので、どうせ来年になったらほとんど忘れるんですけど。笑

「なんとなく覚えてる」が大事なんですよね。

知識と経験は、今後ずっと使えますから。

今後、保険料が高くなっていくことも予想されるので。

自分で「自動車保険とは何か?」を知ってたら、ムダにお金を払わなくて済みます。

なので勇気をもって、ネットで保険契約をがんばってみてください。

\ スマホでサクッと無料一括見積りする /

【一括見積りの前に】準備するもの3つ

しょうちゃん個人的に一番面倒だったのはコレです💧

でも結果9万円の節約になりました。

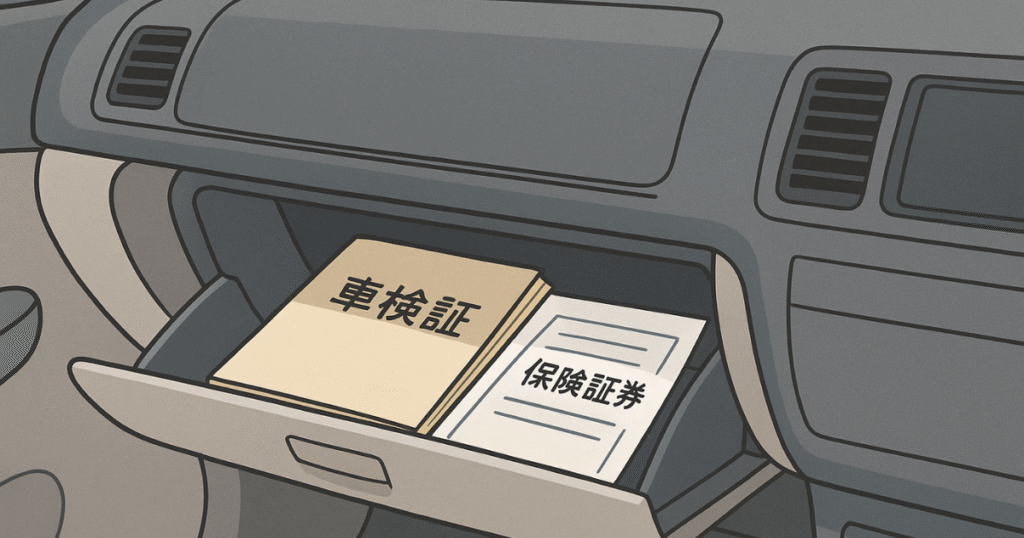

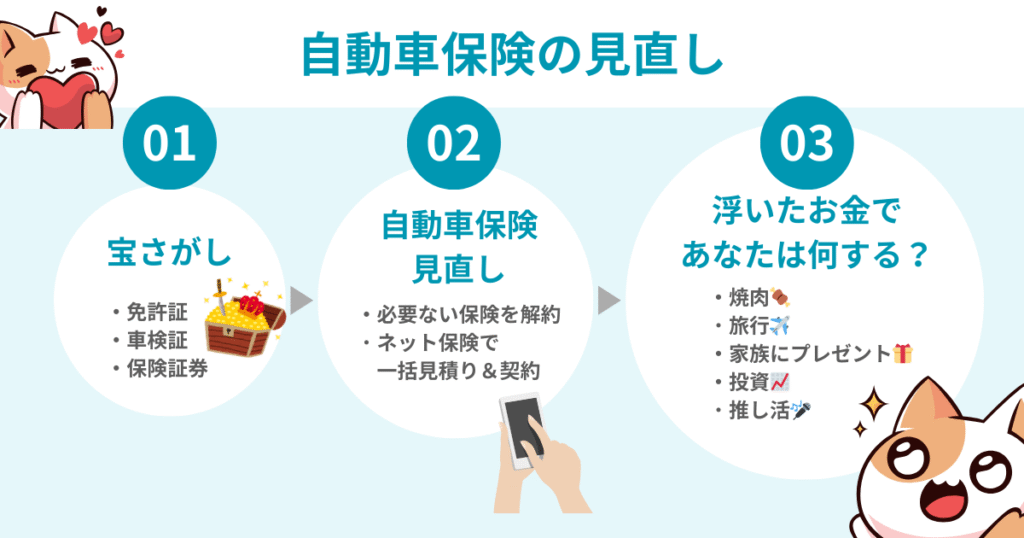

保険契約には3つ準備しましょう。

①免許証

②車検証

③保険証券

「①免許証」は、すぐ出てくるはずです。

「②車検証」は基本的には、車の書類が入ってるところ、ダッシュボードって言うんですかね?

助手席の前にある、パカッと開けるとこに入ってると思います。

そして、一緒に

「③保険証券」も入ってる可能性が高いんじゃないかな?

なければ。

おうちで「③保険証券が入った郵便物」が眠ってるかも?

それでもなければ。

保険会社に再発行をお願いできます~。

しょうちゃん保険証券の郵便が「○○万円に化ける~」と思えば見つかるはず。笑

免許証、車検証、保険証券。

ゴリゴリの個人情報が書かれてるのに。

暑い日も寒い日も車に放置されてる…。

彼らをたまには思い出してあげてください…。笑

ダッシュボードで

「ぺにゃん」ってなってることでしょう😆笑

彼らは、宝物ですよ!笑

この3つさえあれば。

1人でも簡単に自動車保険契約できますから。

ちなみに「保険証券」じゃなくて「付保証明」ってやつでも使えます。

(ぼくの保険会社は保険証券じゃなくて付保証明でした。ややこしいー、笑)

保険は、難しい言葉が出てくるんで、つらいところです。

ぼくが、がんばってわかりやすく解説します。

分からないことがあれば、Xなどで聞いてください。

分かることは、できる限り答えます😊

\「○万円の損?」気づいた人から動いてます/![]() 自動車保険の一括見積り公式サイトを見る

自動車保険の一括見積り公式サイトを見る

![]()

【まとめ:車検証 探しから始まった】少しの勇気が9万円の節約に

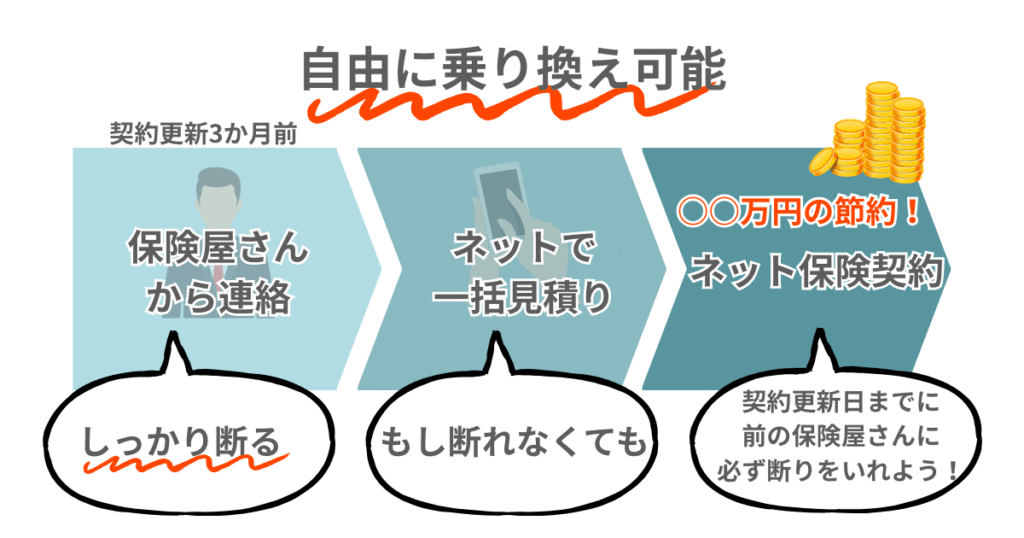

対面型の保険屋さんは断りにくい…でも。

自動車保険更新の3ヶ月前ぐらいに保険屋さんから連絡があると思うんですよ。

保険屋さんから「続けますか?」って言われるんで、その時に断るんですけど。

しょうちゃんついつい「続けます」って言っちゃっても、あとで他の保険会社に乗り換えられます。

だから、慌てなくてもOKなんですけどね。

断れるなら、その場で断っておきたい。

同じ契約内容なら、安いほうがいいですよね?

なので「続けます」って言ってしまっても。

更新日までに、ネットで契約すればOKなんです。

保険契約が切れる日の3ヶ月前くらいから、新しい保険に切り替える手続きができるので。

その時に![]() 一括見積りサービスを使って契約すればいいです。

一括見積りサービスを使って契約すればいいです。

そして。

契約更新日までに、前の保険は改めて断ればOK。

最初は少し勇気がいりますけど。

このチャンスを逃すと数万円損しますからね。

この1回を乗り越えたときは、ほんとに嬉しかったです。

だから、あなたにもきっとできます。

まぶしい未来がまってますよ。(まぶしー✨)

\ たった5分の入力で、今後ずっと節約に /

【自動車保険】✅ネット保険×✅車両保険を解約=○○万円節約

さいごに。

今「自動車保険の見直し」の必要性を感じていますか?

コスパ最強、2つの結論。

①車両保険は不要(修理代は貯金で払おう)

②ネット保険は、安くなりやすい

チャレンジしたもん勝ち。

これだけで「○○万円ゲットできる可能性」があります。

結論①

・200万円以内で新車購入から5年以上の車

・軽自動車

・中古車

には車両保険は必要ないです。

車両保険が必要ないなら。

今すぐ解約すれば、(保険料や期間によっては)数万円返ってくる可能性がありますよ。

ぼくは車両保険を解約しました。

8年乗って価値の下がった車は「事故したところで車両保険が使えない」ですからね。

結局。

お金を「今払うか、後で払うか」って話なので。

後払い(都度、修理代を払う)にしておけば。

例えば。

節約で稼いだ3万円を、自由に使うことができます。

もし、保険料が3万円安くなったら。

あなたは何がしたいですか?

ご褒美に使うなり、友達や家族や教育費に使うなり、焼肉食べるなり、いいとこ泊まるなり、いい寝具買うなり、自己投資に使うなり、資産運用なり、推し活なりできるじゃないですか。

(自己肯定感あがるぅ~!)

ほぼ同じ保険内容なら、安くしたいと思いませんか?

後回しにするだけで、何万円も損する恐れがあります。

契約更新日までの3ヶ月間がチャンスです。

もし、今のうちに。

「自動車保険料を安くしたいよ~」って人は、一括見積りの公式サイトを貼っておくので、ここから簡単に見積もれるので、やってみてください👇

準備するのは①免許証②車検証③保険証券だけでできますから。

「なにそれ?めんどくさい。」

って最初はぼくも思ったけど。

しょうちゃん車検証を見つけたら、気づけば9万円の節約に成功しました。

なのでまずは。

車検証を探してみてください✨

ということで。

「自動車保険を見直して、浮いたお金で遊ぼうよ」

でしたー。

長い記事で申し訳なかったです。

最後まで読んでいただきありがとうございました。

またねー。

わからないことがあればXや問い合わせなどから、ぼくに聞いてね。

自動車保険を見直して。

「巨大焼肉食うぞーっ!おー✊」

\ 今すぐ!無料で!保険料の相場を見る /

この記事を書いた人

✅しょうちゃん@自動車保険9万円節約

✅みんなにも損して欲しくないから

✅車に無頓着だったので、お金で困らないために勉強中!